友情链接:

炒股就看金麒麟分析师研报,权威,专业,及时,全面配资哪里正规平台,助您挖掘潜力主题机会!

经济事件:海外方面,美俄将于8月15日举行四年来首次元首会晤,美国对印度加征关税引发防务合作暂停,美联储人事变动预期升温,市场押注9月降息,日本央行暗示未来或加息。国内宏观数据延续温和改善,7月CPI同比持平、核心CPI连续三月回升,PPI降幅收窄,显示扩内需政策效应显现。外贸增速创年内新高,进出口均实现同比增长,资本市场在“增强吸引力和包容性”政策解读下情绪回暖,两融余额重返两万亿。

商品市场:(1)黄金:本周黄金震荡收涨,美国劳动力市场转弱及美联储降息预期升温推动实际利率下行,地缘风险与美印贸易摩擦提升避险需求,美元指数回落削弱汇率支撑,中长期在类滞胀、地缘不确定性和潜在降息周期下,黄金仍具上行潜力。(2)原油:本周原油震荡收跌,因美印贸易摩擦加剧引发需求担忧,美俄关系缓和降低地缘风险溢价,OPEC+持续增产增加供应压力。美元虽阶段性走弱提供支撑,但难抵基本面疲软。中长期看,全球供应弹性增强和经济放缓压力使油价承压,地缘风险无明显恶化,原油预计维持偏弱趋势。

债券市场:(1)美债:本周美债收益率小幅上行,因美联储官员对货币政策保持谨慎,削弱快速降息预期,特朗普加征关税及人事调整增加政策不确定性,推动期限溢价上升。中长期看,经济放缓和通胀回落有助于实际利率下行,利好美债估值,但财政赤字和地缘风险限制收益率大幅下跌,预计收益率中枢温和走低,难现快速大幅回落。(2)中债:本周中债收益率小幅下行,因7月CPI持平、核心CPI回升且PPI降幅收窄,通胀压力温和,支持货币政策适度宽松。央行大规模逆回购增强市场宽松预期,标普维持中国信用评级稳定,外贸增速提振市场信心,利率债配置需求稳定。中长期看,经济复苏与财政发力支撑利率,但低通胀与宽松政策将推动收益率下行,专项债加速发行带来供给压力,限制收益率大幅下跌。

汇率市场:(1)美元指数:本周美元指数回落,因美国7月非农就业增长放缓、失业率升至4.3%,强化9月降息预期,美联储人事变动亦增加宽松预期,美元承压。中长期看,随着美国经济放缓和降息周期临近,美元面临走弱压力,财政赤字和国债供给增加亦削弱信心,但因他国复苏乏力,美元或震荡调整。(2)美元兑日元:本周美元兑日元震荡上涨,尽管美国就业数据疲软且美元指数回落,但美国10年期国债收益率高位维持美日利差优势,支撑美元。日本经济和通胀数据未显著强化加息预期,日债收益率涨幅有限,日元缺乏反弹动力。避险情绪降温亦削弱日元买盘。中长期看,若美联储降息而日本逐步加息,美日利差收窄将压制美元兑日元。

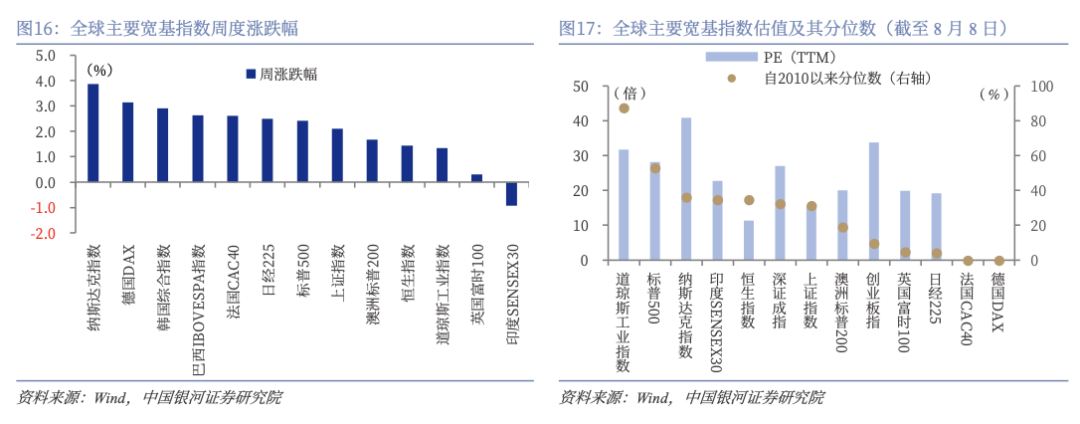

权益市场:全球主要股市普遍表现良好,美国非农数据走弱增强了9月降息预期,提振美股及全球风险偏好。美股科技巨头财报普遍超预期,尤其在人工智能和云业务领域展现韧性,进一步支撑市场信心。亚太受稳增长政策和外贸回暖带动。中长期看,美股依托科技创新与盈利韧性仍具上涨潜力,但估值偏高,若经济放缓则存回调风险。

风险提示

]article_adlist-->海外降息不确定风险;特朗普新政策不确定风险;地缘因素扰动风险;市场情绪不稳定风险;国内政策落地效果不及预期风险。

正文

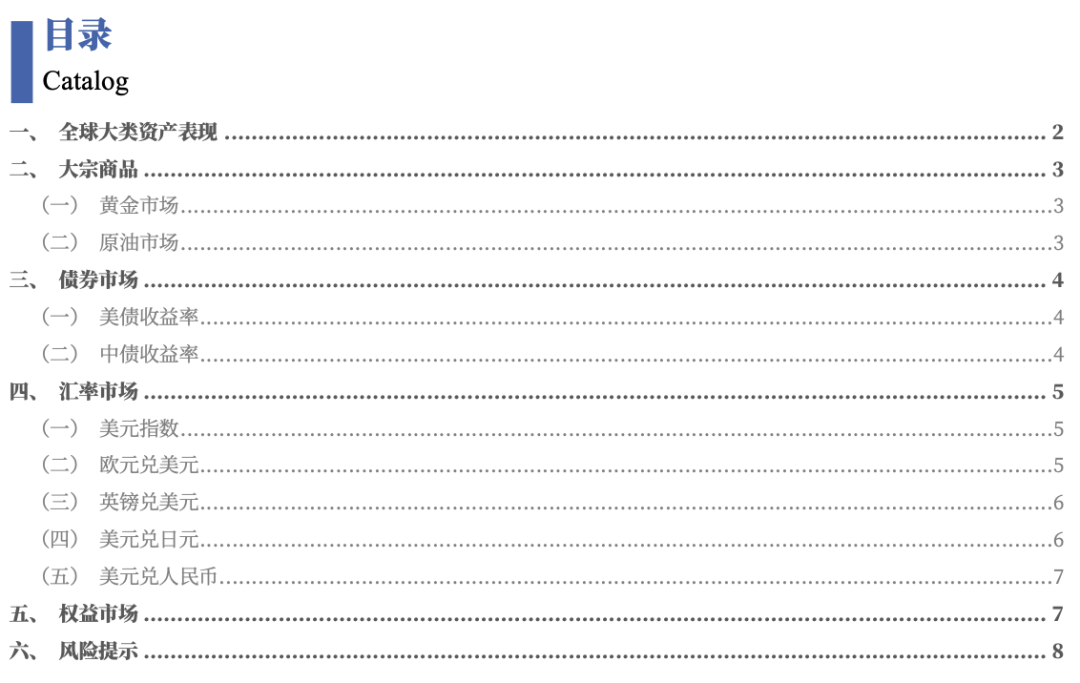

]article_adlist-->一、全球大类资产表现

2025年8月4日至8月8日,海外方面,美俄将于8月15日举行四年来首次元首会晤,美国对印度加征关税引发防务合作暂停,美联储人事变动预期升温,市场押注9月降息,日本央行暗示未来或加息。本周国内宏观数据延续温和改善,7月CPI同比持平、核心CPI连续三月回升,PPI降幅收窄,显示扩内需政策效应显现。外贸增速创年内新高,进出口均实现同比增长,资本市场在“增强吸引力和包容性”政策解读下情绪回暖,两融余额重返两万亿,央行继续保持适度宽松,金融支持新型工业化政策出台。

贵金属在通胀黏性与全球政策不确定性支撑下显著走强,而原油受美印贸易摩擦、全球需求前景扰动及库存预期调整承压下挫,工业金属则受国内稳增长政策与外贸回暖提振普遍反弹。债券市场方面,美债收益率在美联储人事预期与9月降息押注升温背景下上行,中债收益率则因货币政策保持适度宽松而小幅下行。外汇市场上,避险与政策分化推动英镑、欧元小幅走高,美元指数回落,人民币受国内经济数据企稳支撑基本持稳。权益市场整体偏强,全球主要股指在经济韧性、企业盈利改善及政策利好支撑下普遍反弹,其中美股与亚太市场表现更为亮眼。

具体来看,胡志明指数涨6.00%、COMEX白银涨4.28%、10年期美国国债收益率上行4.00BP、LME锌涨3.92%、纳斯达克指数涨3.87%、欧元区STOXX涨3.27%、德国DAX涨3.15%、法国CAC40涨2.61%、日经225涨2.50%、标普500涨2.43%、上证指数涨2.11%、富时新加坡海峡指数涨2.07%、LME铝涨1.91%、COMEX黄金涨1.72%、恒生指数与LME铜均涨1.43%、道琼斯工业指数涨1.35%、深证成指与英镑兑美元均涨1.25%、DCE铁矿石涨0.70%、创业板指涨0.49%、欧元兑美元涨0.47%、英国富时100涨0.30%、美元兑日元涨0.23%、SHFE螺纹钢持平;美元兑离岸人民币跌0.05%、CBOT小麦跌0.24%、CBOT大豆跌0.28%、美元指数跌0.43%、印度SENSEX30跌0.92%、CBOT玉米跌1.16%、10年期中债国债收益率下行1.68BP、NYMEX天然气跌2.82%、ICE布油跌4.81%、NYMEX WTI原油跌5.91%。

二、大宗商品

(一)黄金市场

本周黄金震荡收涨。一方面,美国劳动力市场出现疲软迹象,美联储人事变动引发市场对9月提前降息的押注升温,带动实际利率回落预期,从而强化黄金的无息资产吸引力。另一方面,美俄宣布即将举行四年来首次元首会晤,以及美印贸易摩擦升级,使避险需求阶段性抬升。同时,美元指数本周承压回落,在汇率支撑削弱的背景下,资金进一步流入贵金属市场。

中长期看,黄金的支撑基础仍较坚实。当前全球经济环境呈现“类滞胀”特征,通胀黏性与名义利率高企之间的错配,意味着实际利率中枢存在下行空间,这将为黄金提供持续配置价值。同时,全球地缘格局的高度不确定性以及主要经济体财政扩张可能引发的信用风险,仍将维持黄金的避险属性。若美联储在未来数季进入实质性降息周期,且美元指数趋势性走弱,黄金价格有望在震荡整理后延续中长期上行趋势。

(二)原油市场

本周原油震荡收跌。一方面,美国与印度贸易摩擦升级,关税壁垒加大引发市场对全球能源需求回落的担忧,叠加美俄关系缓和预期提升中东局势风险溢价消退,使地缘风险溢价明显下降。另一方面,OPEC+当前维持增产节奏,在供应端形成一定压力,国际原油库存预期趋宽。美元阶段性走弱虽对油价提供部分支撑,但难以抵消基本面偏弱的压制作用,整体推动油价震荡下行。

中长期来看,原油价格面临下行压力。OPEC+在现有产能利用率和财政需求驱动下,增产倾向可能持续,全球供应弹性增强将限制油价反弹空间。在需求端,全球经济增速放缓风险犹存,美欧在高利率环境下内需承压,中国虽稳增长发力但难改整体能源消费放缓趋势。在地缘风险未出现显著恶化、库存水平维持高位的情况下,未来原油或延续高位震荡偏弱格局。

三、债券市场

(一)美债收益率

本周美债收益率小幅上行。一方面,美国劳动力市场虽显露疲软迹象,但部分官员如戴利暗示仍需重新校准货币政策,显示联储在降息节奏上保持谨慎态度,削弱了市场对快速宽松的预期。另一方面,美国总统特朗普加大关税措施并推动美联储主席人事调整,使市场预期未来货币政策或受政治影响而存在不确定性,导致投资者要求更高的期限溢价。

中长期看,在美国经济增长放缓和通胀中枢趋降的大背景下,实际利率有望下行,为美债提供估值修复空间;若美联储在年内或明年初开启降息周期,长端收益率或进一步回落。然而,财政赤字高企、政府债务供给压力增加,以及地缘摩擦可能引发的输入型通胀,都将限制收益率下行幅度。整体而言,美债收益率在未来几个季度中枢水平较当前温和走低,但难现快速大幅下降。

(二)中债收益率

本周中债收益率小幅下行。7月CPI同比持平、核心CPI延续回升,PPI降幅收窄,但整体物价水平仍低位运行,显示通胀压力温和,给货币政策保持适度宽松留出空间。周内央行开展7000亿元买断式逆回购,市场对宽松延续的预期有所增强。同时,标普维持中国主权信用评级与稳定展望,外贸增速创年内新高等基本面信息,缓解了对债市的信用与汇率扰动,使资金对利率债的配置需求保持稳定,推动收益率窄幅下探。

中长期来看,中债收益率仍具下行潜力但幅度有限。在经济温和复苏与财政政策逐步发力背景下,经济底部企稳的趋势或对长期利率形成一定支撑,但通胀中枢预计仍处低位,叠加国内稳增长诉求持续存在,货币政策或保持以宽松为主的中性偏松格局,这将为收益率下行创造条件。然而,伴随专项债与长期国债发行节奏加快,利率债供给压力可能在年内后段有所显现,对收益率形成一定上行牵制。

四、汇率市场

(一)美元指数

本周美元指数回落。美国7月非农就业增长放缓,失业率上升至4.3%,创近三年新高,就业市场降温信号明显,强化了市场对美联储在9月开启降息周期的预期。同时,美联储副主席提名人事变动引发外界对货币政策取向可能更偏宽松的预期,带动美元承压。外部因素方面,欧洲经济虽延续低迷,但欧元区股市反弹与英镑走强,带动主要非美货币。避险情绪阶段性降温后,资金流向部分风险资产,美元的避险需求减弱,进一步推动美元指数走低。

中长期来看,美元指数或面临趋势性走弱的压力。随着美国经济增速回落、通胀逐步接近目标,美联储可能在未来数季进入实质性降息周期,利差优势收窄将削弱美元中长期支撑。同时,美国财政赤字高企与国债供给压力增加,可能侵蚀市场对美元资产的长期信心。然而,在欧洲、日本及部分新兴经济体复苏乏力的背景下,美元或在调整中反复震荡。

(二)欧元兑美元

本周欧元兑美元震荡上涨。美国非农就业数据不及预期,失业率升至4.3%,强化市场对美联储9月降息的押注,美元指数回落,为欧元提供上行动力。同时,尽管欧元区经济复苏乏力,但STOXX与德国DAX、法国CAC40等主要股指显著反弹,反映投资者对区域经济韧性及企业盈利前景的阶段性乐观。欧元区核心物价稳定,使市场认为欧洲央行在短期内降息的迫切性不高,政策预期差为欧元提供了额外支撑。此外,避险需求回落后,资金回流风险资产与非美货币,进一步助推欧元兑美元走强。

中长期来看,若美联储在未来数季开启降息周期,而欧洲央行在经济温和回暖背景下选择更为谨慎的宽松节奏,利差收窄将继续支撑欧元中长期表现。然而,欧元区经济复苏动力仍偏弱,结构性问题及外围债务风险可能阶段性压制欧元升势。

(三)英镑兑美元

本周英镑兑美元上涨。美国非农就业数据疲软,失业率升至4.3%,强化市场对美联储9月降息的预期,美元指数承压下行,带动非美货币普遍反弹。英国方面,尽管经济增长仍承压,但通胀水平在主要发达经济体中依然偏高,令市场预期英国央行在货币政策上比美联储更为谨慎,短期内降息的可能性低于美国,从而形成政策预期差。近期英国股市企稳回升,也反映投资者对企业盈利和经济韧性的阶段性乐观情绪,进一步支撑英镑买盘。此外,风险偏好回升使资金流入非美资产,推动英镑兑美元走强。

中长期来看,若美联储进入实质性降息周期,而英国央行维持高利率更长时间,英镑可能继续受益于利差优势。但英国经济长期面临生产率增长缓慢、脱欧后贸易摩擦等结构性问题,可能限制英镑的中长期升幅。此外,若全球经济放缓风险加剧或避险情绪升温,美元避险属性可能阶段性压制英镑表现。

(四)美元兑日元

本周美元兑日元震荡上涨。虽然美国非农就业数据走弱、美元指数整体回落,但美国10年期国债收益率仍处相对高位,美日利差优势短期未被显著削弱,对美元兑日元形成支撑。日本方面,尽管市场预期日本央行可能逐步退出超宽松政策,但近期经济数据并未明显强化加息的迫切性,且日债收益率上行幅度有限,使得日元在利差劣势下缺乏持续反弹动能。同时,全球避险情绪在地缘政治与金融市场波动趋缓的背景下降温,削弱了日元的避险买盘,推动汇率小幅走高。

中长期来看,若美联储在未来几个季度进入实质性降息周期,而日本央行在经济温和回暖与通胀维持目标附近的情况下逐步上调利率或调整收益率曲线控制政策,美日利差可能明显收窄,从而压制美元兑日元中长期表现。但若日本经济复苏乏力、通胀再度回落,迫使日本央行维持宽松,则日元反弹空间受限,美元兑日元或保持高位震荡。

(五)美元兑人民币

本周美元兑人民币小幅下跌。美国非农就业数据不及预期、失业率升至4.3%,强化了美联储9月降息预期,美元指数承压走弱,带动人民币阶段性走强。国内方面,A股主要指数普遍上涨,上证指数与深证成指均录得正回报,市场风险偏好回升,同时投资者预期政策端将继续加力稳增长,提升了人民币资产吸引力。外部环境中,美元走软及部分新兴市场货币反弹,亦对人民币形成间接支撑。不过,由于中美利差依然存在,人民币升幅有限,整体表现为窄幅震荡偏强。

中长期来看,若美联储进入降息周期,而中国经济在政策托底下逐步企稳回升,人民币有望获得阶段性支撑并温和升值。但中美经济增速差、贸易摩擦及外部不确定性仍可能对人民币构成压力,尤其在全球避险情绪上升时,美元兑人民币或再度走高。随着国内金融市场进一步开放及外资配置需求变化,人民币偏稳运行的可能性更高。

五、权益市场

2025年8月4日至8月8日,全球主要股市表现较好。美国非农数据走弱强化9月降息预期,提振美股及全球风险偏好;除此之外,美股科技巨头财报普遍优于预期,尤其在AI能力与云业务这两大方向展现韧性,进一步巩固了市场信心,也为美股上涨提供强力支撑。欧洲股市受经济韧性与企业盈利向好支撑;亚太市场受国内稳增长政策及外贸回暖推动;拉美及部分新兴市场受大宗商品价格反弹与资金回流提振。

具体来看,纳斯达克指数涨3.87%,德国DAX涨3.15%,韩国综合指数涨2.90%,巴西IBOVESPA指数涨2.62%,法国CAC40涨2.61%,日经225涨2.50%,标普500涨2.43%,上证指数涨2.11%,澳洲标普200涨1.68%,恒生指数涨1.43%,道琼斯工业指数涨1.35%,英国富时100涨0.30%,印度SENSEX30跌0.92%。

中长期来看,美股在科技巨头盈利韧性与人工智能、云计算等结构性增长驱动下仍具备上涨潜力,但估值已处历史高位,未来走势或更多取决于美联储降息节奏、企业盈利持续性及全球经济环境变化。若美国经济实现软着陆且科技创新红利延续,市场有望维持慢牛格局;但若经济增长明显放缓或利率下降幅度不及预期,高估值板块可能面临回调压力。

六、风险提示

海外降息不确定风险;特朗普新政策不确定风险;地缘因素扰动风险;市场情绪不稳定风险;国内政策落地效果不及预期风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2025年8月10日发布的研究报告《美联储人事变动将如何影响市场走势?》

分析师:杨超

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。行业评级

]article_adlist-->推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级 ]article_adlist-->推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

]article_adlist--> 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP